Bin dann mal weg? Dienstreisen in Corona-Zeiten

New York, Rio, Tokyo: Wer heute eine Reise unternimmt – ob privat oder beruflich, reist mit der Angst vor Corona im Gepäck sowie der Unsicherheit, wo, welche Vorschriften gelten.

Praxisbeispiele | Interviews | Expertenrat

New York, Rio, Tokyo: Wer heute eine Reise unternimmt – ob privat oder beruflich, reist mit der Angst vor Corona im Gepäck sowie der Unsicherheit, wo, welche Vorschriften gelten.

Die Kids tippen sich an die Stirn, wenn die Nicht-Internet-Generation um 20.15 Uhr am Sonntagabend den „Tatort“ einschaltet. Sich abhängig machen von Zeiten? Fernsehen da, wo der Fernseher steht? Das ist von gestern. Das neue Buch von Prof. Dr. Andreas Elter „TV und AV Journalismus Theorie und Praxis“ beschäftigt sich wissenschaftlich mit dem Thema und geht in die Tiefe. Das Lehrbuch Band 1 ist Teil der Reihe Studienkurs Medien & Kommunikation. TV 2.0 Das alte TV verändert sich nachhaltig: Internet und Fernsehen verschmelzen, Entwicklungen wie Mediatheken und Second Screen stehen im Gegensatz zur klassischen „Glotze“. TV wird nicht nur anders distribuiert und rezipiert, sondern auch produziert. Das Lehrbuch berücksichtigt diese jüngsten Entwicklungen und verbindet dabei die Außenperspektive (der Forschung) und die Innensicht (der Macher). Der erste Band des Lehrbuchs widmet sich maßgeblich der Theorie; bleibt dabei aber immer auf die Praxis bezogen. Neben metadisziplinären Super- und Basistheorien werden wichtige Kommunikationsmodelle sowie zentrale Befunde der Journalistik und Fernsehforschung vorgestellt. Mit einem eigenen Universalmodell des digitalen AV-Journalismus wird die Theorie reflektiert und auf die Praxis angewandt.

Wer seine Steuererklärung abgibt, geht davon aus, dass diese sensiblen Daten zur Person mit der angebrachten Sorgfalt behandelt werden. Zudem gibt die Europäische Union mit der neuen Datenschutzgrundverordnung (DSGVO) striktere Richtlinien vor, die auch die Finanzbehörden des Bundes und der Länder umsetzen müssen.

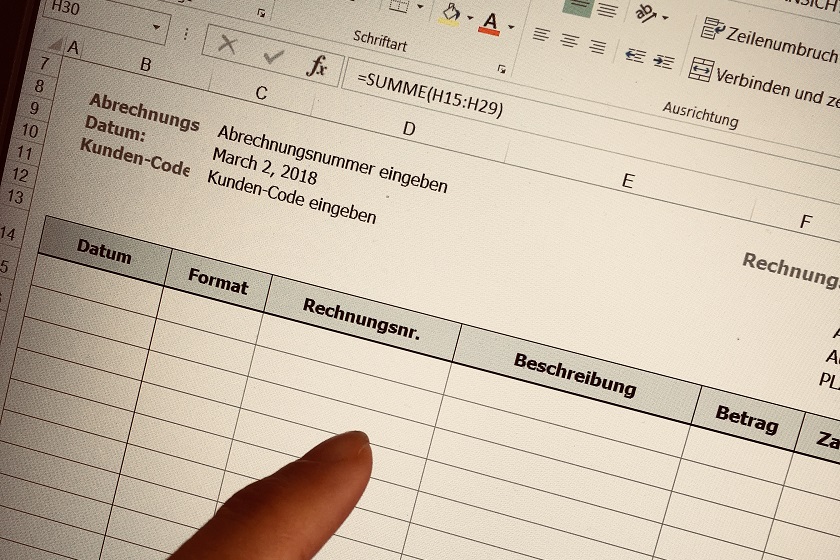

Wer ist nicht schon einmal von seinem Steuerberater ermahnt worden, dass die eigenen Rechnungen ein fortlaufendes System haben müssen, Rechnungsnummern nur einmal vergeben werden dürfen. So weit – so richtig. Nur steht nirgends geschrieben, dass das verwendete System lückenlos sein muss! Sie haben ein Recht auf Lücke! Schon das Bundesfinanzministerium hat vor einiger Zeit klargestellt, dass es bei Rechnungsnummern vor allem darum geht, dass es keine Doppler geben darf. Nun hat auch das Finanzgericht Köln in einem aktuellen Urteil klargestellt, dass Selbstständige nicht verpflichtet sind, lückenlos fortlaufende Rechnungsnummern zu vergeben. Dies gilt zumindest dann, wenn sie ihren Gewinn per Einnahmen-Überschuss-Rechnung ermitteln. Finanzamt darf nicht immer schätzen Verwendet ein Unternehmer keine lückenlos fortlaufenden Rechnungsnummern, darf das Finanzamt nicht allein deswegen einen Sicherheitszuschlag zum Gewinn hinzuschätzen. Dafür müssen noch andere Anhaltspunkte für nicht oder falsch erfasste Einnahmen vorliegen – etwa fehlende Rechnungen, ungeklärte Posten auf dem Girokonto oder unvollständige Buchungsunterlagen. Der Kläger, ein Veranstaltungsunternehmen, hatte in seinen elektronischen Rechnungen ausschließlich Buchungsnummern verwendet, die computergesteuert durch eine Kombination aus Veranstaltungsnummer, Geburtsdatum des Kunden und Rechnungsdatum erzeugt wurden. Damit …

Die »Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff« (GoBD) haben eine neue Basis für die digitale Buchführung gelegt. Für elektronische Belege bedeutet das vor allem, dass die Daten unverändert aufzubewahren sind und nicht vor Ablauf der Aufbewahrungsfrist gelöscht werden dürfen. Mit Excel-Tabellen arbeiten in der Buchhaltung viele, vor allem kleinere Unternehmer. Ob derartige Aufzeichnungen allerdings GoBD-konform sind, ist zweifelhaft. Zumindest für Kassenbücher hat das Finanzgericht Hamburg bereits festgestellt, dass die Aufzeichnungen unveränderbar sein müssen bzw. es möglich sein muss, nachträgliche Veränderungen nachzuvollziehen. Auch muss ein sachverständiger Dritter sich in angemessener Zeit einen Überblick verschaffen können. Ein Kassenbuch als Excel-Tabelle ist demnach nicht erlaubt. Excel-Listen (zu) leicht veränderbar Denn gerade bei manipulationsanfälligen EDV-Systemen müssen Veränderungen zwingend vom Programm kenntlich gemacht werden. Die in Form von Excel-Listen geführten Aufzeichnungen bieten keinerlei Gewähr für die fortlaufende, vollständige und richtige Erfassung aller Bargeschäfte ähnlich einem Kassenbuch oder einem Kassenbericht. Die Aufzeichnungen sind veränderbar, ohne dass die Veränderungen kenntlich gemacht werden. Das Kassenbuch als Excel-Liste erfüllt damit nicht die gesetzlichen …